回撤計算方法

- 14 Apr 2023

- 1 閱讀分鐘

回撤計算方法

- 更新時間 14 Apr 2023

- 1 閱讀分鐘

文章摘要

您覺得此摘要對您有説明嗎?

感謝您的反饋

這是什麼?

回撤是指減少或下降。

應用於金融市場,它是給定時期內的一系列累積損失或回報曲線的峰谷下降。

雖然回撤在衡量金融資產的風險方面有很大的局限性—— 在Darwinex,我們使用風險價值(VaR)來衡量風險——但它很有用,因為它提供了一個快照,使我們能夠看到給定時期內遭受的最大損失與獲得的回報。

回撤顯示過去發生的事情,而 VaR 顯示給定概率的未來可能發生的事情。

它是如何計算的?

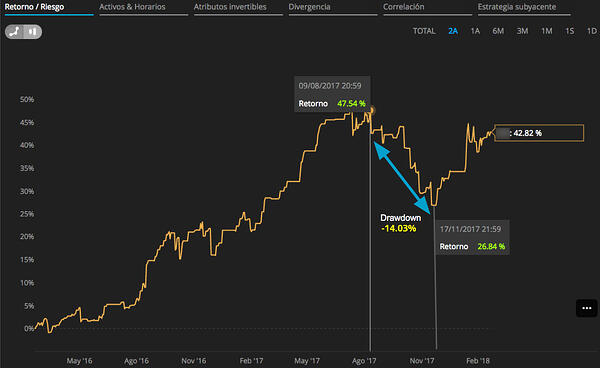

為了計算歷史時間序列的回撤,我們首先計算資產回報曲線中從峰值到谷值的距離,如下圖所示。

撤軍

在這裡我們可以看到,在2年的時間里,達爾文獲得了47.54%的最大回報。

這個「峰值」回報是在2017年8月9日實現的。

在此峰值之後,截至2017年11月17日,達爾文指數在2個多月的時間里持續虧損,此時總累計回報率為26.84%。

這標誌著我們的“低谷”。

為了獲得回撤,我們進行以下計算:

[((1+0.2684)-(1+0.4754))/(1+0.4754)]*100 = -14.03%。

這是什麼意思?

在時間序列開始時投資的人將獲得 42.82% 的總回報,遭受 14.03% 的最大回撤。

這給出了3.05的回報/回撤比率。

在總回報再次高於「峰值」(在我們的示例中為47.54%)之前,最大回撤期不會結束。

因此,我們示例中的達爾文仍處於其最大回撤週期內。

我在哪裡可以找到它?

的回撤資訊可以在兩個不同的地方找到:

- 自策略開始以來與最大回撤相關的資訊,以及其他最相關的統計數據,可以在 DARWIN 或策略配置檔頂部的表格中找到:

- 給定時間段的最大回撤根據在 DARWIN 頁面的「回報/風險」選項卡上選擇的時間段而波動,並且可以在回報圖的右側看到。

用於計算回撤的數據

用於計算回撤的源數據是 達爾文的歷史報價數據,每30秒更新一次。

因此,計算出的回撤是根據 DARWIN 報價點進行測量的,更新 30 秒。

本文對您有説明嗎?